Bent u geld machtig of is geld u de baas? Als het over geld gaat dan zijn mensen vaak niet rationeel en spelen emoties een belangrijke rol. Een bekend voorbeeld is iemand met een spaarrekening die tegelijkertijd rood staat op zijn betaalrekening. Als u goed nadenkt vertoont u mogelijk soms ook bijzonder geldgedrag. Drijfveren, overtuigingen en ervaringen zijn van invloed op uw houding over geld en hoe u financiële besluiten neemt. Dit kan aanleiding geven tot verschil van inzicht of onenigheid met uw partner, kind(eren) of andere familieleden. In deze blog over de psychologie van geld gaan we in op de volgende onderwerpen:

- Wat is een goede relatie met geld?

- Vier drijfveren van geld;

- De essentie van geldtypen;

- Hoe kunt u uw kinderen voorbereiden op een goede relatie met geld?

Wat is een gezonde relatie met geld?

Veel mensen, ook degene met grote vermogens, piekeren over geld: heb ik wel genoeg, neem ik wel de juiste besluiten, hoeveel geld raak ik kwijt als mijn huwelijk stukloopt, hoeveel verlies ik als de beurs daalt, enzovoorts. Een oneindige stroom van zorgen over geld. De filosoof John Armstrong schreef voor alle piekeraars een interessant boekje: Minder piekeren over geld. Op basis van zijn eigen verhaal en zelfonderzoek naar zijn relatie met geld, neemt hij zijn lezers mee. Een basale vraag is: hoeveel geld heb ik nodig om mijn leven te leiden? Voor ieder mens is het antwoord anders. Voor de een is het belangrijk om vaak op reis te gaan en in een groot huis te wonen, voor de ander is het genoeg om een dak boven het hoofd te hebben en regelmatig een uitstapje te kunnen maken.

Armstrong betoogt dat geld een ingrediënt om het leven vorm te geven en geen doel op zich. Welke levensdoelen en behoeften iemand heeft is subjectief. Hij maakt onderscheid tussen drie typen: hogere behoeften zoals hechte vriendschappen of een missie in het leven; gemiddelde behoeften zoals een goed betaalde baan of (exotische) reizen; en lagere behoeften zoals (gezond) eten en een veilig onderkomen. De gemiddelde behoeften hebben volgens Armstrong veel te maken met geld en status. De ontwikkeling (om minder te piekeren over geld) is te groeien naar hogere behoeften die niet zozeer geld kosten, maar tijd, inzicht en/of een andere manier van denken. De schrijver spoort eenieder aan om creativiteit te gebruiken of te ontwikkelen om levensdoelen te vervullen passend bij de persoonlijke financiële realiteit. Het proces gaat over ontdekken wat het jou allerbelangrijkste is in jouw leven. Iemand die graag in Zuid-Frankrijk wilde wonen, bood zich aan als estate manager van een luxe villa. De familie was er slechts een paar weken per jaar, de rest van de tijd woonde hij op zijn droomplek. De kans dat hij zelf op die plek een villa kon kopen was klein, maar door anders te denken (creatief) had hij zijn doel bereikt.

Vier drijfveren van geld

Wat iemand met zijn of haar geld doet is mede afhankelijk van persoonlijke motieven of drijfveren. Drijfveren zijn de motor van gedrag. Als we onder de motorkap van geld drijfveren kijken, worden vooral vrijheid, veiligheid, liefde en macht genoemd. Ieder mens heeft een of meer drijfveren die het geldgedrag beïnvloeden. Weten welke drijfveer bij uzelf dominant is, kan uw inzicht in uw eigen gedrag vergroten. Misschien kunt u zelfs een beetje om uw eigen geld gekkigheid lachen.

Voor een persoon met vrijheid als belangrijkste drijfveer is geld een ticket naar het goede leven zonder allerlei verplichtingen. Het doel van geld is onafhankelijkheid, ongebondenheid en keuzes hebben. Banen die deze liefhebbers van vrijheid aantrekken zijn verkopers (commissies, bonussen), schrijvers en andere creatieven.

De persoon die gedreven wordt door veiligheid houdt van voorspelbaarheid en bescherming tegen onvoorziene gevolgen. Het doel van geld is een bron van stabiliteit en bescherming. Een vaste baan en verstandig omgaan met geld uitgeven is het devies. Banen in het middenmanagement of grote bedrijven hebben aantrekkingskracht op deze groep.

Als liefde de belangrijkste drijfveer is dan staan relaties met familie en vrienden centraal. Geld wordt ingezet bij het vormen en onderhouden van relaties. Geld uitgeven gaat deze mensen vaak goed af, voor zichzelf en voor anderen. Personen uit deze groep zijn veelal verpleegkundigen, leraren, maatschappelijk werkers, artsen en medewerkers in de service-industrie.

Macht is een drijfveer die voorkomt bij workaholics. Geld is een paspoort naar succes (hoe meer geld hoe beter), bewondering en controle over andere mensen. Deze personen zijn dol op statussymbolen. Andere kenmerken die passen zijn einzelgängers, ongeduldig en in-control willen zijn. Ondernemers en directeuren van bedrijven zijn rijk vertegenwoordigd in deze groep.

Geld is macht

In het boek Labors of Love van Barbara Blouin verwoordt een erfgenaam haar visie als volgt: “geld op zich heeft geen macht, maar geld wordt machtig als het op deze wijze wordt gebruikt. Het is nauwkeuriger om te zeggen dat geld toegang geeft tot macht bijvoorbeeld door te helpen of schade toe te brengen, door te geven of te nemen. De uitdaging voor mensen met geld bestaat uit hoe zij op een positieve manier hun geld gebruiken en benutten.”

Met deze vier drijfveren zijn we er nog niet om u een goed inzicht te geven in de psychologie van geld. De volgende stap is het geldtype.

De essentie van geldtypen

Mensen hebben verschillende persoonlijkheden en dat uit zich ook in hun houding ten opzichte van geld. De afgelopen decennia blijkt uit diverse psychologische onderzoeken dat er een relatie is tussen geld en de persoonlijkheid van mensen.Meer extraverte persoonlijkheden zijn extravaganter en minder zuinig dan introverte mensen. Neurotische introverte mensen vinden geld belangrijker in hun leven en zijn hierover meer gesloten dan stabiele introverte mensen. Deze geldtypes zijn vrijwel immuun tegen veranderingen, het geldtype is als het ware deel van het karakter. Dat betekent dat ouders en kinderen onderling kunnen botsen als ze qua geldtype erg verschillen: een ‘character clash’ dus.

Familieleden kunnen onderling botsen als ze qua geldtype erg verschillen

In boeken over financiële opvoeding hanteren auteurs allerlei termen om de verschillende houdingen ten opzichte van geld te benoemen: geldtype, geldstijl en geldprofiel. Wij spreken hier over geldtype en bedoelen hiermee iemands karakteristieke eigen houding ten opzichte van geld.

De betekenis van geld

Geld heeft voor ieder mens een andere betekenis. Voor sommige mensen is geld een bron van veiligheid of vrijheid, voor andere mensen is het een bron van angst en afhankelijkheid. Ieder mens ontwikkelt een unieke relatie met geld op drie verschillende dimensies:

1. verwerving (verdienen);

2. gebruik (uitgeven);

3. beheer (managen).

Mensen ontwikkelen deze driedimensionale relatie, volgens Eileen Gallo en Jon Gallo, auteurs van het boek Silver Spoon Kids, grotendeels ten gevolge van twee factoren: de boodschappen die ze tijdens hun jeugd over geld krijgen en de manier waarop ze deze informatie opslaan. Kinderen uit hetzelfde gezin kunnen dezelfde (financiële) boodschappen bewust of onbewust anders opslaan (verwerken). Kinderen uit één gezin kunnen daarom qua geldtype niet alleen onderling verschillen, maar ook ten opzichte van hun ouders. Als ouders geen of beperkt oog hebben voor het andere geldtype van het kind, kunnen er gemakkelijk conflicten ontstaan. Denk bijvoorbeeld aan ouders die beiden het geldtype ‘spaarder’ hebben en een kind opvoeden met het geldtype ‘uitgever’. De familieregels en -gewoontes over sparen en zuinig zijn, zijn voor het kind moeilijker om te volgen.

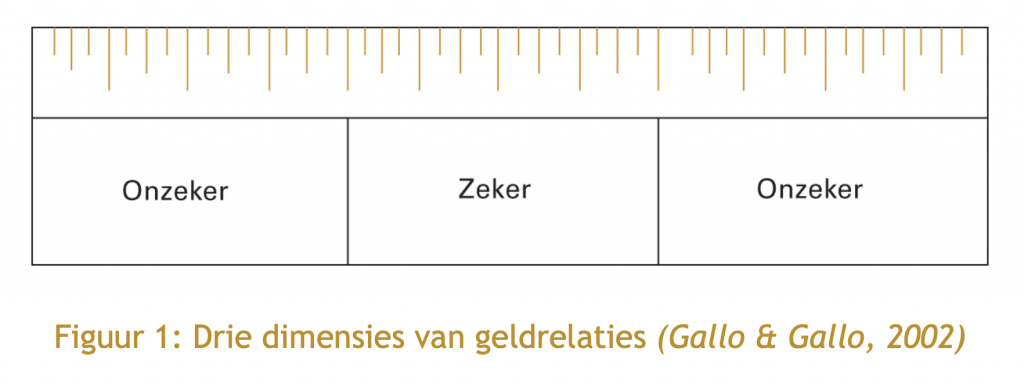

Drie dimensies van geldrelaties

Om tot een indeling van geldtypes te komen hebben Gallo en Gallo behalve naar de drie dimensies van verwerving, gebruik en beheer van geld ook gekeken naar de relatie die iemand heeft met geld. Ze maken daarbij onderscheid tussen een veilige en een onveilige relatie. Per dimensie benoemen zij steeds twee onveilige relaties en één veilige relatie.

Door te denken vanuit een liniaal wordt duidelijk dat de mate van onveilige relatie met geld verschilt per persoon. Mensen kunnen binnen de onveilige situatie meer links of rechts op de liniaal zitten. Verder zijn de grenzen tussen veilig en onveilig niet exact te bepalen; de overgang tussen veilig en onveilig is geen harde lijn in het zand.

Om tot een indeling van geldtypes te komen combineren Gallo en Gallo verwerving, gebruik en beheer met de relatie die een persoon heeft met geld, gevisualiseerd in figuur 2.

Als de relatie met geld veilig is, betekent dit dat het geld op die dimensie geen probleem zal veroorzaken en de persoon hierover ook redelijk tevreden is. Mogelijk zijn er zaken te verbeteren, maar de situatie is acceptabel. Als sprake is van een onveilige relatie met verwerving, gebruik of beheer, dan zal iemand vroeger of later problemen hebben met geld. Aan de extreme kanten van de liniaal bevinden zich mensen die een zeer verstoorde relatie met geld hebben en er feitelijk sprake is van een pathologisch probleem.

Ieder mens heeft één of twee dimensies die voor hem belangrijker zijn. Dit kan volgens Gallo en Gallo worden verklaard doordat de relatie op deze dimensie veilig en succesvol is óf juist onveilig en met problemen gepaard gaat. Zelfs als alle relaties met geld veilig zijn, zal toch sprake zijn van een voorkeur voor verwerving, gebruik of beheer. Een succesvolle ondernemer met een focus op het opbouwen en verkopen van ondernemingen zal goed scoren op de dimensie verwerving en minder op gebruik en beheer. Als de geldrelatie extreme vormen aanneemt, ofwel meer links of rechts in figuur 2, levert het problemen op. Een voorbeeld is als de genoemde ondernemer fraudeert om hiermee de verwerving van nog meer geld te realiseren. Hij bevindt zich in de rechterbovenhoek van figuur 2. Het probleem is dat hij onverzadigbaar is: hij heeft nooit genoeg geld en hij streeft altijd naar nog meer, zelfs als hij daarvoor de regels moet overtreden. De conclusie is dat het feitelijke gedrag bij verwerving, gebruik of beheer bepaalt of daadwerkelijk sprake is van een normale relatie met geld of niet.

Hoe kunt u uw relatie met geld onder de loep nemen?

Het begint met erkennen dat u, net als ieder mens, soms raar met geld omgaat. Dit kunt u nader onderzoeken door te bepalen welke associaties u heeft met geld (stap 2). Voorbeelden van geld-associaties zijn: luxe hotels, blauwe enveloppen, een mijnenveld, lastige vragen van kennissen, vrijheid, ‘wie betaalt, bepaalt’, enz. Deze associaties zijn uiteraard voor een ander mens zonder nadere uitleg niet te begrijpen. Het gaat om welk verhaal bij uw eigen associatie hoort en wat dit u vertelt over uw visie op en relatie met geld. Vervolgens duikt u in uw persoonlijke geschiedenis met geld, vanaf uw herinneringen in uw jeugd tot heden (stap 3). Een bijzondere ervaring van een vrouw die als vijfjarig kind het statiegeld van door haarzelf gevonden flessen aan haar vader moest geven. De vader gaf al reden: je kost me al genoeg. Een andere ervaring van een man die zich herinnert dat zijn vader altijd slecht gehumeurd was als de aandelenkoersen daalden. Deze ervaringen vormen iemands houding en emotie over geld.

Welke overtuigingen, ideeën en drijfveren zijn voor u dominant? Het wordt uiteraard pas echt boeiend als u dit samen met uw levenspartner onderzoekt. Het inzicht kan verduidelijken waarom er tussen u beiden discussies of spanningen zijn over (besluiten over) geld en vermogen. Onze ervaring is dat het voor de meeste stellen moeilijk is om dit onderzoek zelf te doen. Als stellen niet gewend zijn om hierover met elkaar te spreken of gesprekken over geld zijn altijd gespannen, dan is het verstandig om het gesprek te laten faciliteren.

Hoe kunt u uw kinderen voorbereiden op een goede relatie met geld?

Alle ouders hebben hun eigen verhaal met geld (geldtype, overtuigingen, ervaringen). Bewust en onbewust geeft u als ouder verhalen en ervaringen over geld en vermogen door aan uw kind(eren). Dit zijn positieve, negatieve, tegenstrijdige en eenduidige boodschappen.

Ieder kind, rijk of arm, krijgt een financiële opvoeding. Idealiter leert een kind financieel zelfredzaam te worden zodat hij/zij als volwassene zelfstandig goede financiële beslissingen neemt. Kinderen vergaren financiële kennis en doen vaardigheden op zoals sparen, verstandig geld uitgeven en budgetteren. Ouders instrueren hun kinderen op drie manieren over geld: (1) rolmodel zijn inzake consumentengedrag, (2) regels maken voor het consumentengedrag van kinderen, en (3) directie discussies met kinderen over aankoopbeslissingen, krediet en andere relevante onderwerpen zoals het begrijpen van de inhoud van advertenties. Naast de financiële kennis, dragen ouders hun eigen overtuigingen, waarden en houding rondom geld over op hun kinderen.Deze ‘boodschappen’ over geld en vermogen beïnvloeden en vormen de kinderen en hebben vervolgens effect op hun toekomstige volwassen gedrag.

Als het gezin vermogend is, vinden ouders het vaak moeilijker om over geld te praten. Ze zijn bang dat de kinderen vragen gaan stellen (hoe rijk ben jij?), dus wordt er liever niet over financiën gepraat. In onze praktijk zien we ouders die zak- en kleedgeld voor hun kinderen irrelevant vinden want er is genoeg geld. Als tiener ervaring opdoen met een budget en sparen voor een grote uitgave (bijvoorbeeld een scooter) is er niet bij. Deze kinderen leren zichzelf niet kennen in de context van geld. Verder krijgen ze geen of beperkt kans om essentiële financiële vaardigheden te leren, die voor iedereen, rijk of arm, belangrijk zijn.

Samengevat helpt het ouders en kinderen om de volgende stappen te zetten:

1) ouders doen zelfonderzoek over hun relatie met geld;

2) ouders bepalen samen de financiële opvoedstrategie en voeren deze uit; en

3) vanaf de tienertijd hebben ouders en kinderen regelmatig een familiegesprek over geld.

AFSLUITEND

Uw relatie met geld heeft impact op de relatie met uw partner, kinderen en vrienden. Geld verdeelt en verscheurt soms families, zelfs over generaties. Geld heeft invloed en raakvlakken met thema’s zoals vrijheid, liefde, status en werk. Praten over geld en wat het betekent, is niet altijd gemakkelijk maar binnen een gezin wel noodzakelijk. Door hier bij de (financiële) opvoeding aandacht te besteden helpt u uw kinderen hun geldtype te ontdekken, te leren wat geld en vermogen voor hen betekent en hoe ze zich er op een goede manier toe kunnen verhouden. Deze goede relatie met geld draagt bij tot financieel zelfredzame kinderen, die geld op waarde weten te schatten.

Wilt u van gedachten wisselen over dit interessante onderwerp? Neem contact met ons op om te bespreken wat wij voor u en uw gezin kunnen betekenen.