Inhoud

- Wat is een familie bedrijf

- Hoe gaat het eigendom van een familiebedrijf over?

- Wat is bedrijfsopvolging in het familiebedrijf

- Wat is de bedrijfsopvolgingregeling (BOR)?

- Wat is het driecirkelmodel van het familiebedrijf

- Wat zijn aandachtspunten bij de opvolging in leiding in het familiebedrijf?

- Wat is een eigendomsstrategie?

- Waarom is een eigendomsstrategie voor het familiebedrijf belangrijk?

Familiebedrijf en bedrijfsopvolging

Familiebedrijven zijn wereldwijd de dominante vorm van ondernemerschap. Afhankelijk van de definitie is volgens schattingen tussen 50 tot 96% van alle bedrijven wereldwijd een familiebedrijf.

Er zijn verschillende definities van een familiebedrijf. De gemeenschappelijke deler is aandelenbezit, zeggenschap en feitelijke leiding.

Volgens Nyenrode Business University is een familiebedrijf een bedrijf dat ten minste aan twee van de volgende drie criteria voldoet:

1. Meer dan 50% van het bedrijf is in handen van een enkele familie.

2. Een familie heeft beslissende bevoegdheden inzake bedrijfsvoering en opvolging.

3. Een meerderheid, of ten minste twee leden van de leiding van de onderneming, is afkomstig uit één familie.

Er is ook een Europese definitie van familiebedrijven die ruimer is:

1. De meerderheid van de zeggenschap, verbonden aan het eigendom, is in handen van een natuurlijk persoon dan wel de familie. Deze meerderheid kan direct of indirect zijn.

2. Ten minste één familielid is formeel betrokken bij het bestuur van de onderneming.

3. Bij beursgenoteerde bedrijven: ten minste 25% van de zeggenschap is in handen van de familie.

Er zijn drie manieren waarop het eigendom van het familiebedrijf kan overgaan naar de kinderen: schenking bij leven, vererving of verkoop. De overdracht heeft juridische, fiscale en familiaire aspecten. Welke vorm van eigendomsoverdracht het beste bij u past, zal afhangen van uw persoonlijke omstandigheden.

Bij bedrijfsopvolging in het familiebedrijf gaat het om twee vormen van opvolging: de opvolging in eigendom en de opvolging van de leiding. De twee vormen van opvolging kunnen gelijktijdig plaatsvinden, maar dit hoeft niet.

Bij het erven of schenken van ondernemingsvermogen kan belasting worden bespaard door gebruik te maken van de bedrijfsopvolgingsregeling (BOR). Deze regeling wordt ook wel de bedrijfsopvolgingsfaciliteit (BOF) genoemd. De achtergrond van deze regeling is dat de continuïteit van het bedrijf beter wordt gewaarborgd en geen liquiditeiten nodig zijn voor het betalen van de erf- of schenkbelasting.

De hoogte van de vrijstelling is afhankelijk van de waarde van de onderneming. In 2020 geldt over een waarde van € 1.102.209 een 100% vrijstelling en vanaf dit bedrag geldt een vrijstelling van 83%.

Er zijn allerlei voorwaarden verbonden aan deze faciliteit. De belangrijkste voorwaarden zijn:

– Het moet gaan om een lopende onderneming.

– Beleggingsactiviteiten vallen niet onder de vrijstelling.

– Als de kinderen eigenaar worden van het bedrijf. dan dienen zij de aandelen nog minimaal 5 jaar in bezit te houden.

– Als erfgenamen de aandelen via vererving krijgen, dan dient de overledene minimaal 1 jaar eigenaar te zijn geweest van de onderneming. Bij schenking van aandelen van de onderneming is dit een termijn van 5 jaar.

Gaan de aandelen/certificaten van een onderneming over na overlijden, dan kunnen de erfgenamen in de aangifte erfbelasting een beroep doen op de BOR. De erfbelasting die de erfgenamen eventueel nog verschuldigd zijn, hoeft pas na 10 jaar (met rente) te worden betaald.

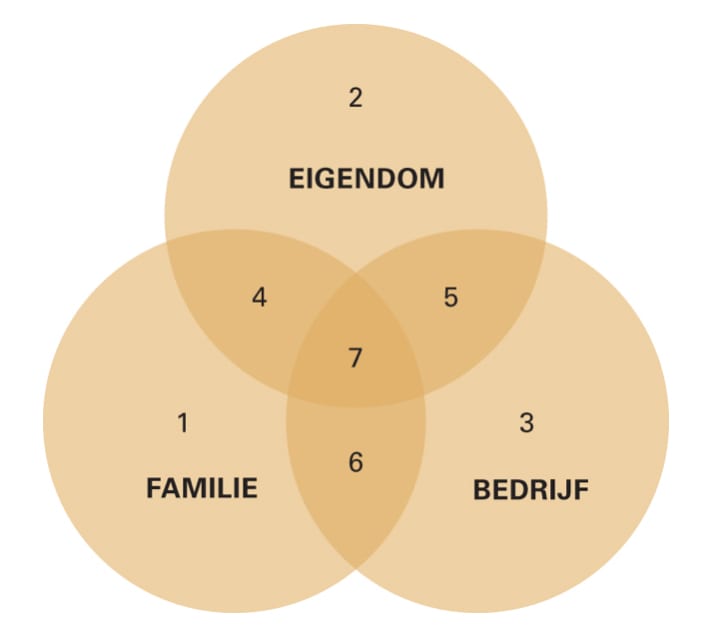

Het unieke van een familiebedrijf is dat werknemers en managers familieleden van elkaar zijn. Dit kun je zien als twee overlappende systemen: het familie- en bedrijfssysteem. Onderzoekers Tagiuri en Davis hebben de rol als eigenaar, het eigendomssysteem, toegevoegd en kwamen tot het driecirkelmodel.

Driecirkelmodel van het familiebedrijf (Tagiuri en Davis, 1996)

Dit model laat zien dat een familielid meerdere rollen kan hebben. Ieder individu dat een verbinding heeft met het bedrijf kan geplaatst worden in één of meer systemen. Er zijn in het driecirkelmodel zeven posities. Familieleden die in het bedrijf werken, kunnen gelijktijdig drie rollen hebben: familielid, eigenaar en manager (positie 7). Als familielid zijn ze begaan met de familieverhoudingen, als eigenaar met het rendement op hun investering en als manager met het resultaat van de onderneming.

De dubbele of drievoudige rollen van familieleden in het familiebedrijf kunnen positieve gevolgen hebben als de doelen van de familie, het bedrijf en de eigenaren overeenkomen. Hierdoor kan het management besluitvaardig opereren, waardoor het een competitief voordeel heeft. De gelijktijdige rollen kunnen helaas ook leiden tot negatieve effecten. Een discussie in het familiebedrijf is complexer, omdat bij personen meerdere perspectieven gelijktijdig meespelen. Een voortdurende wisseling van posities en rollen is mogelijk, maar het kan de communicatie en besluitvorming ernstig bemoeilijken.

Als u als ondernemer het leiderschap/management wil overdragen aan een familielid of externe persoon, dan dient u een strategie te bedenken. Hoe wordt uw opvolger geselecteerd? Hoe wordt hij/zij getraind? Hoe worden werknemers die niet tot de familie behoren gemotiveerd en beloond als er geen uitzicht is op een plek in het topmanagement?

Uit onderzoek blijkt dat eigenaren van een familiebedrijf tijdens het opvolgingsproces het grootste deel van hun tijd besteden aan zaken op het gebied van estate planning (planning & control), zoals overleg met hun juridische of fiscale adviseur en manieren om belasting te besparen. Interessant is dat de drie belangrijkste factoren die leiden tot een falen van de opvolging zijn:

1. problemen in relaties tussen familieleden (60%);

2. erfgenamen zijn onvoldoende voorbereid (25%); en

3. zaken die betrekking hebben op ‘planning & control’ (15%).

Het gevolg van deze statistiek is duidelijk: de overdrager van het familiebedrijf dient zijn hele gezin te betrekken bij de besluitvorming over zijn opvolger. Dit is een proces van toelichting, legitimering en overleg; het is geen eenmalige mededeling dat kind A de leiding over het bedrijf gaat overnemen. De opvolger zal belang hebben bij zo een degelijk proces als zijn broer(s) en/of zus(sen) mede-eigenaar van het familiebedrijf zijn of worden.

Een eigendomsstrategie van het familiebedrijf bevat regels en afspraken over het eigendom van de familieonderneming. Deze strategie wordt vastgesteld door de eigenaren in overleg met het bestuur en management van het bedrijf. In de eigendomsstrategie kunnen de volgende onderwerpen aan de orde komen:

– De visie op het gezamenlijk eigendom van het familiebedrijf;

– De familiewaarden van de eigenaren;

– Rollen voor familieleden;

– Regels en principes voor eigendomsoverdracht aan de volgende generatie;

– Mate waarin eigendom van het familiebedrijf buiten familiekring mag worden overgedragen;

– Winstbestemming en dividendbeleid.

Een eigendomsstrategie kan een onderdeel zijn van een familiestatuut.

Als met familieleden-eigenaren tijdig over het onderwerp eigendomsstrategie is gesproken, dan is de kans op overeenstemming over het eigendom groter. In de familie ontstaat na een overlijden vaak een worsteling over het eigendom van het bedrijf. Sommige familieleden willen het familiebedrijf verkopen omdat er geen of onvoldoende binding is, andere familieleden willen het bedrijf in de familie houden. Familieleden hebben verschillende behoeften en doelstellingen in relatie tot het familiebedrijf.

Door schenking of vererving verspreidt het eigendom van het familiebedrijf zich onder steeds meer familieleden. Dit kan aanleiding zijn om hierover binnen de familie afspraken te maken. De volgende vragen dienen zich aan:

• Moet het eigendom worden gespreid over alle erfgenamen of alleen bij de werkzame familieleden?

• Mogen alleen bloedverwanten in de rechte lijn eigenaar zijn of ook levenspartners?

• Hangt het eigenaarschap af van het functieniveau (alleen management)?

In een aandeelhoudersovereenkomst legt u als (mede)eigenaar afspraken juridisch vast. Als er een Stichting Administratiekantoor is, dan worden afspraken vastgelegd in certificaathoudersovereenkomst.